¿Te has preguntado cómo saber si estás en buró de crédito online? Aquí te decimos cómo puedes saberlo de manera fácil y sencilla. Pero antes, ¿qué es exactamente?

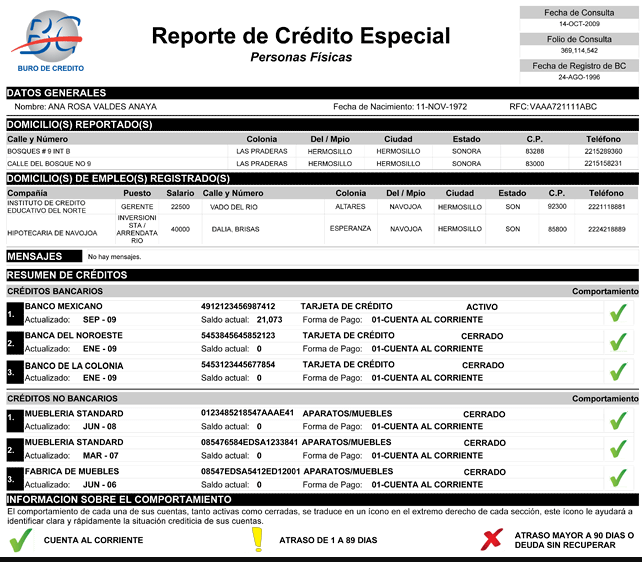

Esta es una entidad que recopila y almacena información sobre la actividad crediticia de los individuos y empresas en México. Esta información incluye datos como el historial de pagos, el saldo de las deudas, la antigüedad de los créditos y las consultas realizadas por las instituciones financieras.

¿Quiénes están en buró de crédito?

De acuerdo con la Ley Federal de Protección al Consumidor, todas las personas que hayan solicitado un crédito o préstamo en México están obligadas a estar en buró de crédito. Esto incluye a los ciudadanos mexicanos y extranjeros que viven en el país.

Sin embargo, hay algunas excepciones. Por ejemplo, los menores de edad no están obligados a estar en buró de crédito. Además, las personas que hayan solicitado un crédito o préstamo con una institución financiera que no reporte a buró de crédito, tampoco estarán en el sistema.

Cómo saber si estoy en buró de crédito online

Hay dos formas de saber si estás o no reportado en esta institución reguladora:

A través de la página web del órgano regulador

Para consultar tu buró de crédito en línea, debes ingresar a la página web oficial y proporcionar tu RFC, CURP y número de celular. También debes aceptar los términos y condiciones del servicio.

Una vez que ingreses tu información, esta institución te enviará un correo electrónico con un enlace para descargar tu reporte de crédito.

A través de la app

La app también es útil para saber si estás o no en buro de crédito online, está disponible para dispositivos iOS y Android. Para usarla, debes registrarte con tu RFC, CURP y número de celular.

Una vez que te hayas registrado, podrás consultar tu reporte de crédito sin más complicaciones. Sin embargo, hay un factor importante que debes considerar: la primera consulta es completamente gratuita, pero las demás tendrán su precio especial.

Las consultas adicionales tienen un costo de 35.60 pesos. Y, con ello sabrás si estás en deuda con algún servicio, crédito, uso de tarjeta, etc.

Si encuentras alguna información incorrecta, debes informarla al órgano regulador. Para ello, puedes hacerlo en línea o por teléfono. Tendrán un plazo de 30 días para investigar tu queja y corregir la información incorrecta.

Ahora, ¿qué pasa si tu calificación es negativa? ¿Significa que ya no podrás acceder a servicios financieros de ahora en adelante? No, de hecho puedes mejorar tu calificación exponencialmente.

¿Cómo puedo mejorar mi historial crediticio?

Ahora que sabes si estás o no en buró de crédito online y quieres mejorar tu historial crediticio, debes pagar tus deudas a tiempo y en su totalidad. También debes evitar solicitar demasiados créditos en un corto periodo de tiempo. A continuación, te presentamos algunos consejos para mejorar tu historial crediticio:

- No solicites demasiados créditos en un corto periodo de tiempo.

- Mantén un saldo bajo en tus tarjetas de crédito.

- No tengas más de 3 créditos a la vez.

- Solicita créditos con un historial crediticio positivo.

- Solicita créditos de bajo riesgo.

- Paga tus deudas de mayor a menor tasa de interés.

Al seguir estos consejos, podrás mejorar tu historial crediticio y tener acceso a mejores oportunidades financieras. Recuerda suscribirte a nuestro Newsletter para saber más al respecto de noticias relevantes para ti como esto.